Menü

Menü

Handelsmarken versus Marken: Noch ist die Frage nicht endgültig beantwortet, wer der Gewinner ist.

Egal ob in den Bereichen Food, Near-Food, Non-Food: Handelsmarken (Private Label, PL) haben auf breiter Front an Bedeutung gewonnen, Markenprodukte mussten in den vergangen fünf Jahren deutliche Marktanteilsverluste hinnehmen. Die Ertragslage ist jedoch sowohl bei Herstellern von Private Labels als auch von Marken häufig unbefriedigend. Doch welche Entwicklungen beeinflussen eigentlich das Marken- und Private Label-Umfeld? Welches Geschäftsmodell ist am erfolgreichsten: Marken-, Private Label oder eine Kombination aus beiden, also Hybrid? Was sind konkrete Erfolgsfaktoren, und wie können strategische Impulse aussehen?

Antworten hat die aktuelle Studie "Die Konsumgütergüterindustrie im Spannungsfeld Private Label vs. Marken" von Dr. Wieselhuber & Partner (W&P) geliefert, in der 85 deutsche Unternehmen aus den Segmenten Food, Fast Moving Consumer Goods sowie Non-Food qualitativ und quantitativ bewertet wurden. Dabei wurden Erfolg und Erfolgsfaktoren von Markenartikel-, Private Label- und Hybridunternehmen mittels der Unternehmenswertentwicklung verglichen.

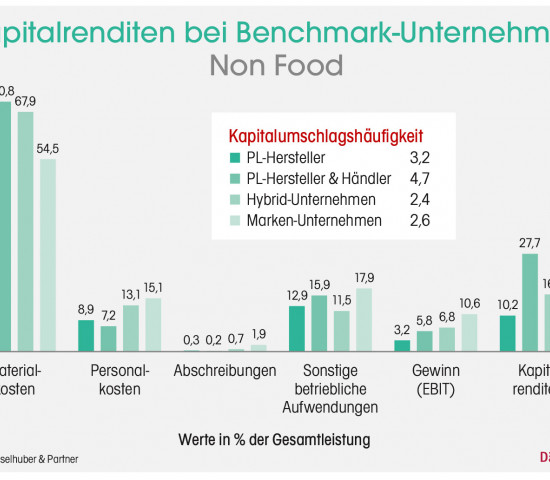

Und das Ergebnis war klar und eindeutig: Unternehmen, die hauptsächlich Handelsmarken herstellen, erzielen im Durchschnitt eine geringere Wertsteigerung als Markenartikelhersteller. Hybrid-Unternehmen, bei denen sich Marken und Handelsmarken bewusst und gezielt ergänzen, um Synergien bei Vermarktung und Leistungserstellung zu realisieren, bewegen sich mittlerweile auf dem Niveau von reinen Markenartikelherstellern.

Während reine Private Label-Hersteller eine Kapitalrendite von acht Prozent erzielen, erreichen reine Markenartikler und echte Hybrid-Unternehmen Renditen von über zehn Prozent (Return on Capital employed).

Sowohl bei Food-, Near Food-, und Non Food-Herstellern gibt es große Performance-Unterschiede zwischen dem Durchschnitt und den Top-Performern, die sich mit Kapitalrenditen von 15 Prozent und mehr deutlich absetzen können. Wichtigste Erfolgsfaktoren sind dabei Investitionsgrad, Wachstum und Internationalisierungsgrad; die Unternehmensgröße hingegen fällt nicht ins Gewicht.

Aus den Ergebnissen lassen sich strategische Impulse für Unternehmen ableiten. So wird es für Private Label-Unternehmen immer wichtiger, mit Innovationen den Handel bei der eigenen Profilierung zu unterstützen. Durch die stärkere Qualitätsorientierung der Verbraucher und die Austauschbarkeit der Sortimente werden Handelsmarken immer häufiger dazu verwendet, die Attraktivität der Einkaufsstätte zu steigern und höhere Erträge zu realisieren.

Antworten hat die aktuelle Studie "Die Konsumgütergüterindustrie im Spannungsfeld Private Label vs. Marken" von Dr. Wieselhuber & Partner (W&P) geliefert, in der 85 deutsche Unternehmen aus den Segmenten Food, Fast Moving Consumer Goods sowie Non-Food qualitativ und quantitativ bewertet wurden. Dabei wurden Erfolg und Erfolgsfaktoren von Markenartikel-, Private Label- und Hybridunternehmen mittels der Unternehmenswertentwicklung verglichen.

Und das Ergebnis war klar und eindeutig: Unternehmen, die hauptsächlich Handelsmarken herstellen, erzielen im Durchschnitt eine geringere Wertsteigerung als Markenartikelhersteller. Hybrid-Unternehmen, bei denen sich Marken und Handelsmarken bewusst und gezielt ergänzen, um Synergien bei Vermarktung und Leistungserstellung zu realisieren, bewegen sich mittlerweile auf dem Niveau von reinen Markenartikelherstellern.

Während reine Private Label-Hersteller eine Kapitalrendite von acht Prozent erzielen, erreichen reine Markenartikler und echte Hybrid-Unternehmen Renditen von über zehn Prozent (Return on Capital employed).

Sowohl bei Food-, Near Food-, und Non Food-Herstellern gibt es große Performance-Unterschiede zwischen dem Durchschnitt und den Top-Performern, die sich mit Kapitalrenditen von 15 Prozent und mehr deutlich absetzen können. Wichtigste Erfolgsfaktoren sind dabei Investitionsgrad, Wachstum und Internationalisierungsgrad; die Unternehmensgröße hingegen fällt nicht ins Gewicht.

Aus den Ergebnissen lassen sich strategische Impulse für Unternehmen ableiten. So wird es für Private Label-Unternehmen immer wichtiger, mit Innovationen den Handel bei der eigenen Profilierung zu unterstützen. Durch die stärkere Qualitätsorientierung der Verbraucher und die Austauschbarkeit der Sortimente werden Handelsmarken immer häufiger dazu verwendet, die Attraktivität der Einkaufsstätte zu steigern und höhere Erträge zu realisieren.

Hochwertige Private Label-Konzepte werden sowohl im Lebensmitteleinzelhandel als auch von Baumärkten, z. B. Obi mit Obi Selection, im Sportfachhandel u. a. Intersport mit McKinley oder bei Elektronikketten wie Media Saturn mit PEAQ auf- und ausgebaut. Die führenden Private Label-Hersteller nehmen in der Zusammenarbeit mit dem Handel teilweise eine Rolle ein, die der eines "Category Captains" entspricht. Diese Rolle verstärkt die gegenseitige Wertschätzung und ist die Basis für höhere Erträge, erfordert aber auch hohe Innovationsbereitschaft, Konzept-Know-how und Marktkenntnis.

Führende Marken, die neben ihrer Funktion auch durch Emotion überzeugen, können ihre starke Position verteidigen. Die so entstehende Differenzierung verpflichtet quasi zu einer höheren Preispositionierung. Doch auch "kleinere" Marken können mit einer klaren Positionierung ein Marktsegment erfolgreich belegen - Frosch bei Haushaltspflegeprodukten oder Henglein als Spezialist für frische Teigwaren zeigen, wie das geschehen kann. Zunehmende Bedeutung messen wir als Beratungsunternehmen auch der vertikalen Integration des Handels zu, da hier die Scheu abgelegt wurde, eigene Produktion zu betreiben.

Der Blick in die Zukunft zeigt: Im Wettbewerbsfeld zwischen Marken- und Handelsmarken bleibt es spannend - Handelsmarken gewinnen weiter an Zuspruch, starke Marken bleiben unersetzbare Wertetreiber. Beide jedoch werden von den heftigen Veränderungen der Handelslandschaft (Verbreitung E-Commerce, Siegeszug der Discounter, Rückgang des Einzelhandels) betroffen sein.

Damit Private Label-Unternehmen auch in diesem Umfeld weiter gut im Rennen bleiben, müssen sie neben einer starken Qualitäts- und Innovationsausrichtung vor allem die Chancen der Internationalisierung nutzen. Wer international wettbewerbsfähig sein will, muss länderspezifische Markenkenntnisse aufbauen. Für ursprünglich national fokussierte Unternehmen ist hier eine organisatorische und kulturelle Neuausrichtung notwendig.

Chancen für Markenhersteller bestehen vor allem in der zielgenauen Positionierung von Marken unter der Berücksichtigung von Wertewandel, Digitalisierung und demografischen Veränderungen. Die vielfältigsten strategischen Optionen liegen bei Hybrid-Unternehmen, da durch die breite Nutzung von Kernkompetenzen wertvolle Synergien realisiert werden können. Wem es gelingt, Wachstumsfelder zu identifizieren, die sich gegenseitig wirkungsvoll und ressourcenschonen unterstützen, wird in Zukunft zu den Gewinnern zählen.

Führende Marken, die neben ihrer Funktion auch durch Emotion überzeugen, können ihre starke Position verteidigen. Die so entstehende Differenzierung verpflichtet quasi zu einer höheren Preispositionierung. Doch auch "kleinere" Marken können mit einer klaren Positionierung ein Marktsegment erfolgreich belegen - Frosch bei Haushaltspflegeprodukten oder Henglein als Spezialist für frische Teigwaren zeigen, wie das geschehen kann. Zunehmende Bedeutung messen wir als Beratungsunternehmen auch der vertikalen Integration des Handels zu, da hier die Scheu abgelegt wurde, eigene Produktion zu betreiben.

Der Blick in die Zukunft zeigt: Im Wettbewerbsfeld zwischen Marken- und Handelsmarken bleibt es spannend - Handelsmarken gewinnen weiter an Zuspruch, starke Marken bleiben unersetzbare Wertetreiber. Beide jedoch werden von den heftigen Veränderungen der Handelslandschaft (Verbreitung E-Commerce, Siegeszug der Discounter, Rückgang des Einzelhandels) betroffen sein.

Damit Private Label-Unternehmen auch in diesem Umfeld weiter gut im Rennen bleiben, müssen sie neben einer starken Qualitäts- und Innovationsausrichtung vor allem die Chancen der Internationalisierung nutzen. Wer international wettbewerbsfähig sein will, muss länderspezifische Markenkenntnisse aufbauen. Für ursprünglich national fokussierte Unternehmen ist hier eine organisatorische und kulturelle Neuausrichtung notwendig.

Chancen für Markenhersteller bestehen vor allem in der zielgenauen Positionierung von Marken unter der Berücksichtigung von Wertewandel, Digitalisierung und demografischen Veränderungen. Die vielfältigsten strategischen Optionen liegen bei Hybrid-Unternehmen, da durch die breite Nutzung von Kernkompetenzen wertvolle Synergien realisiert werden können. Wem es gelingt, Wachstumsfelder zu identifizieren, die sich gegenseitig wirkungsvoll und ressourcenschonen unterstützen, wird in Zukunft zu den Gewinnern zählen.

Hybrid ist gut: Der „eierlegenden Wollmilchsau“ gehört die Zukunft.

Wandel")